2023年8月16-18日,由工業和信息化部、廣東省人民政府共同主辦的“2023中國數字經濟創新發展大會”在廣東省汕頭市召開。在8月16日上午的大會主論壇上,中國信息通信研究院副院長王志勤對中國數字經濟產業發展最新態勢進行了精彩解讀。

中國信通院從數字經濟體系框架出發,結合我國數字經濟統計分類與產業發展實踐,構建了數字經濟產業圖譜。圖譜重點圍繞數字產業化產業、產業數字化產業、數據價值化產業等三大核心,聚焦我國數字經濟發展的重點環節,匯集各產業重點企業,繪制產業全景,為政策制定、行業發展提供參考。

從數字經濟產業發展態勢看,數字經濟產業結構、產業關聯、產業周期、產業布局等呈現以下特征:

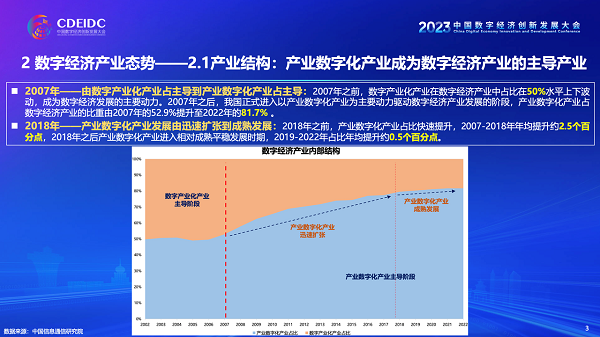

在產業結構方面,產業數字化產業成為我國數字經濟產業的主導產業,產業數字化產業占數字經濟產業比重由2007年的52.9%提升至2022年的81.7%。同時,產業數字化產業經歷了由迅速擴張(2018年之前)到成熟發展(2018年之后)的階段轉換。軟件和信息技術服務業成為數字產業化產業的主導產業,軟件和信息技術服務業占數字產業化產業的比重由2017年的53.3%逐年遞增至2022年的64.8%。三產數字化產業在產業數字化產業中始終占據主導地位,占比由2002年的58.5%波動上升至2022年的69.4%。

在產業關聯方面,對數字化投入與產出進行聚類分析,可將國民經濟各部門分為高、中高、中、中低、低度數字化產業五類。數字化程度較高的產業對國民經濟的拉動作用不斷增強。2012-2022年,涵蓋儀器儀表、金融、科學研究、通用設備、專用設備等高度、中高度及中度數字化產業對國民經濟發展的整體拉動作用逐漸增大,對社會生產的輻射作用持續增強。

在產業周期方面,數字經濟產業成為支撐我國經濟復蘇的重要動力。從歷史周期看,每逢我國國民經濟下行承壓期,數字經濟產業均波動上升,顯示出較強的產業韌性與輻射帶動作用,具有明顯的“逆周期性”,引領經濟恢復發展。未來,在加快基礎研發、增強產業鏈韌性等政策加持下,數字經濟產業將進入企穩回升階段,進一步發揮其“逆周期作用”,穩定經濟發展。

在產業布局方面,數字產業化產業的區域極核模式較為明顯,產業發展呈現華東地區遙遙領先,華南、華北、華中、西南地區持續追趕,西北和東北地區穩步發展的態勢。產業數字化產業呈現區域點軸發展模式,整體受經濟基礎影響明顯,總體呈現華東地區持續引領、華南地區穩步追趕、西南地區加速崛起態勢。

從數字經濟企業發展態勢看,大型數字經濟企業是前沿數字技術創新的重要力量,在人才、基礎設施、研發投入、轉型支撐等方面具備較強發展優勢,成為數字化轉型的主要動力,輻射帶動行業數字化轉型進程。中小微數字經濟企業數字化轉型難題有所緩解,轉型投入意愿提升,60.2%中小企業將數字化轉型工作列為“一把手”工程。同時,中小型制造企業持續推動與生產經營直接相關的核心業務轉型,推動數字化應用從單點突破到綜合集成。數字經濟獨角獸企業穩步發展。2022年,我國數字經濟獨角獸企業數量與估值占比僅次于美國,位居世界第二;新晉數字經濟獨角獸企業中,我國數量占比達38.0%,估值占比達47.1%。同時,我國數字經濟獨角獸企業主要分布在二產數字化行業中,在全球具有較強競爭優勢。