天地一體化網絡將實現人聯與物聯、近域與廣域、空天與地面的全面連接,為用戶提供泛在的通信服務。隨著天地一體的深入發展,衛星互聯網將逐步向各行業滲透,釋放手機、汽車、航空以及游船等衛星場景需求。

手機直連衛星

1.手機直連衛星潛在用戶規模龐大,有望為衛星互聯網注入應用新潛力

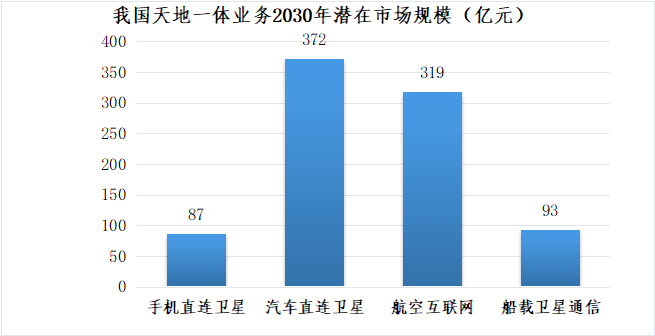

手機直連衛星主要用于地面網絡覆蓋的補充,面向戶外探險、應急通信等特殊場景,目前主要提供短信、語音等窄帶類應用,未來隨低軌衛星星座部署的逐步完善,將為更廣泛的用戶提供寬帶接入服務。據IDC數據,2023年中國600美元以上高端智能機出貨量占比達27.4%,手機終端的龐大規模有望推動手機直連成為衛星互聯網的核心應用場景,并加速衛星互聯網在大眾市場應用腳步。結合智能手機銷量及高端機滲透率,預計到2030年,我國手機直連衛星通信服務潛在市場規模可達87億元1。手機直連衛星潛在用戶規模龐大,有望為衛星互聯網注入應用新潛力。

2.全球手機直連衛星業務進入競爭期,衛星通信有望成為手機終端標配

國外加速布局支持手機直連的低軌衛星星座,在存量市場中搶占先機,但目前整體還處于商用臨界點。星鏈已有142顆支持手機直連功能的衛星在軌運行,預計在2024年底推出蜂窩網絡服務。美國空間移動通信公司AST SpaceMobile已發射5顆Block 1 BlueBird衛星,未來將為手機直連提供間歇性連接服務。我國雙模終端產業化進展較快,已進入商業銷售階段。自華為mate 60發布后,OPPO、榮耀、小米等主流手機廠商依托 “天通一號”高軌衛星移動通信系統,陸續發布支持手機直連衛星業務的消費類終端,基于雙模終端的手機直連功能正在高端機型中快速普及。

汽車直連衛星

1.車用衛星助力車聯網發展,百億級產業規模大戰正拉開序幕

汽車直連衛星面向沙漠、草原、戈壁、森林等越野旅游場景,提供車輛位置監控及上報、車輛救援、遇險呼救、社交娛樂等能力,也為自動駕駛、車聯網等場景發展奠定了基礎。目前NTN汽車直連衛星功能主要搭載在高端車型為主,預計2026年逐漸拓展中低端車型。按照NTN衛星直連模組在高端車型前裝滲透率逐步提高的趨勢,結合我國汽車銷量及高端車型滲透率,預計到2030年,我國汽車直連衛星通信服務潛在市場規模可達372億元2。

2.車企加速布局衛星通信,拉動汽車直連衛星商用進程

我國多家車企推出搭載衛星通信終端的車型,進展領先國際。吉利旗下極氪001 FR、吉利銀河E8等車型搭載吉利自研衛星通信技術,提供雙向衛星消息服務。比亞迪仰望U8越野玩家版汽車依托“天通一號”衛星移動通信系統,提供雙向語音通話、雙向短信通信功能,可保障車輛按需接入衛星網絡。國外星鏈也正著手開啟汽車直連衛星計劃,預計將在今年年底為配備4G功能的特斯拉汽車接入衛星網絡。車企自研通導遙一體星座,全方位滿足車用場景需求。吉利推出“未來出行星座”計劃,用于車聯網服務,可實現遙感、導航、通信技術的融合應用。目前“未來出行星座”在軌衛星已達20顆。2025年將完成星座一期72顆衛星組網部署,二期將擴展至168顆衛星。

航空互聯網

1.空中旅客付費意愿強烈,當前滲透率難以滿足市場需求

航空互聯網可提供“空中上網”服務,讓廣大旅客在機上暢享互聯網服務,真正實現智慧出行,目前航空互聯網主要分為機載衛星及ATG兩種技術路線。國際衛星組織調查顯示,空中上網服務現已成為繼機票價格、航班時刻后影響乘客選擇的第三大因素。據中國民航局數據,超過73%的旅客旅途第一意愿是上網,飛行時間超4小時后,上網意愿將接近100%。目前,我國航空互聯網仍處于起步發展階段,滲透率尚不足6%,不足美國的1/10。結合我國航線旅客運輸量、客運飛機數量,預計到2030年,我國航空互聯網通信服務潛在市場規模可達319億元3。

2.海外Ka/Ku衛星網絡成為首選,國內各航司加速布局機載衛星

國外航司主要采用Ka/Ku衛星,支線輔以ATG。衛星網絡相比ATG網絡更具優勢,提供無縫覆蓋和更好的網絡質量。傳統ATG提供商GoGo市場份額正逐漸下降,航司逐步升級為Ka/2Ku衛星方案,其中2Ku主要部署在寬體機國際航班下行峰值10Mbps,Ka主要針對窄體機區域航班下行峰值19Mbps4。國內各大航司先后啟動衛星網絡連接服務,以滿足并改善乘客體驗。目前東航、南航、廈航、海航等航司均已開通機上互聯網業務,主要采用兩艙(商務艙、頭等艙)免費,經濟艙收費的模式。我國航空互聯網主要由空地互聯、聯通航美以及星航互聯三家公司運營,采用Ka/Ku高通量衛星,下行峰值能力達到220Mbps。

船載衛星通信

1.我國船載衛星通信市場處于起步階段,滲透率較低,未來前景廣闊

海事衛星通信應用于包括游輪、遠洋漁船、遠洋運輸船以及海上油氣平臺等場景。相較于陸地、機載等場景仍可以使用部分地面網絡,遠洋場景對于衛星通信具有剛需。船員福利調查報告“SEAFiT船員調查2023”顯示,互聯網對船員福利至關重要,91%的受訪者表示需要高質量的互聯網連接用于與親人保持聯系和溝通。受限于通信速率、資費水平等因素限制,目前我國船載衛星通信尚未大規模普及,滲透率較低(約20%),預計到2030年滲透率將達30%。結合我國游輪旅客數量、遠洋船數量,預計到2030年,我國船載衛星通信服務潛在市場規模可達93億元5。

2.船載衛星通信向著資費親民化,業務普惠化的方向發展

SpaceX推出的海事版星鏈服務創新商業模式,引領全球海事通信市場變革。受限于成本高昂、商業模式不成熟等因素,傳統VSAT服務盡管提供了一定程度的海上通信能力,但難以實現規模化普及。Inmarsat的硬件安裝價格曾高達5萬美元,月租費用也達到了1萬美元。而SpaceX海事星鏈服務的硬件價格自2022年以來已從1萬美元降至2500美元,同時推出了更靈活、更實惠的價的流量套餐,每月250美元即可獲得50GB的數據使用量,為大眾船員提供了更為經濟實惠的選擇,有助于降低海上通信的經濟門檻,進而推動全球海上寬帶接入的普及。

圖1 天地一體典型應用場景業務洞察

(數據來源: 國信證券、申萬宏源等)

展望

總體而言,從市場機遇來講,我國的天地一體應用與國外不同,更多集中于大交通領域,該類市場規模將達到百億級別,且側重于衛星寬帶服務,對此衛星服務運營商可以有的放矢,針對性提供網絡能力。從產業優勢來講,我國大眾消費類衛星通信場景進展快于國外,在終端廠商的推動下,雙模終端手機直連衛星、NTN汽車直連衛星兩大場景已實現商用,有望提前探索消費類衛星通信新模式。

受限于地面覆蓋良好,我國衛星主要用于補充覆蓋,服務于上述場景,并隨著低軌星座的能力逐步形成。當前國際上已經逐步呈現出來低軌搶占高軌市場,高軌被迫投資并購等趨勢,未來高、低軌衛星之間必將迎來更加激勵的競爭,我國衛星運營商將何去何從,還是要重點看誰能夠把握住用戶的核心需求,或者提供更具有性價比的服務。

注釋

1.CounterpointResearch、2023年通信業統計公報、國信證券。

2.中國汽車工業協會、國信證券。

3.人民郵電報、21世紀經濟報道、《2023年交通運輸行業發展統計公報》、華西證券、國信證券。

4.American Fleet Site,https://sites.google.com/site/newamericanfleet/

5.交通運輸部、《中國漁業統計年鑒》《2023年交通運輸行業發展統計公報》《2023年全國漁業經濟統計公報》、國信證券、申萬宏源。

本文作者

鄒昭

戰略發展研究所

二級分析師

碩士,就職于中國電信研究院,從事通信行業研究,專注于人工智能及安全戰略研究。

謝林翰

戰略發展研究所

助理分析師

碩士,主要從事天地一體相關領域研究。

韓琳

戰略發展研究所

副主任分析師

碩士,就職于中國電信研究院,長期從事天地一體、云網融合相關技術及行業研究,包括網絡云化、網絡開放等。