11 月 6 日消息,TrendForce 今日發布最新研報,稱 DRAM 產業經過了 2024 年前三季度的去庫存化和價格回升,預計第四季度的漲價勢頭將有所減弱。

由于部分廠商在今年嘗到甜頭后已經展開新的擴產計劃,TrendForce 預估 2025 年整體 DRAM 產業(IT之家注:按 Bit 出貨量計算)將同比增長 25%,增長幅度較 2024 年更大。

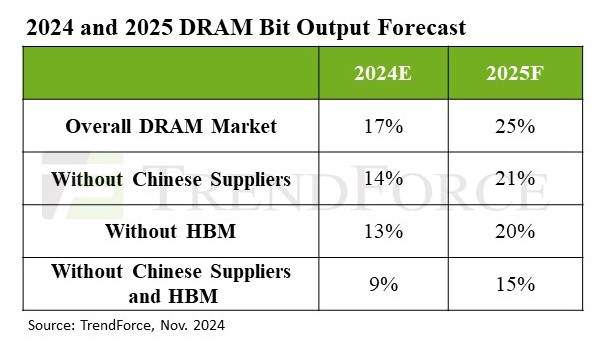

TrendForce 表示,DRAM 市場結構日趨復雜,除了 PC、服務器、移動、圖形和消費類 DRAM 等傳統品類外還新增了 HBM 等產品組合,而且中國內地近年來的快速產能擴張預計將影響全球供應格局。

分析師 Wu 表示,在三大 DRAM 制造商中,SK 海力士將在 2025 年產能擴張幅度最大,這主要得益于其高利潤且近乎壟斷的 HBM 產品。

整體而言,TrendForce 預計 2025 年全行業 DRAM 比特產出將增加 25%,若不包括中國供應商則只會增長 21%。當然,中國公司的大部分產品主要服務于國內客戶,只有極少數流向海外市場。

由于 AI 需求不斷增長,HBM 已成為 DRAM 行業的關鍵增長點所在。若排除 HBM 類別,傳統 DRAM 產量預計到 2025 年將增加 20%;如果進一步排除 HBM 和中國公司的供應量,預計三大 DRAM 制造商的比特產量將僅增長 15%,與歷史趨勢相比屬于上一個相對較低的水平。

TrendForce 警告,預計 2025 年 DRAM 供應充足,但如果出現任何需求不佳都可能對價格造成下行壓力。此外,中國的 DRAM 供應達標率預計將超過其他地區,主要集中在舊工藝 LPDDR4x 和 DDR4 上,這類 DRAM 將面臨更高的降價壓力。此外,HBM 供應(尤其是 HBM3e)預計將在明年持續保持緊張。