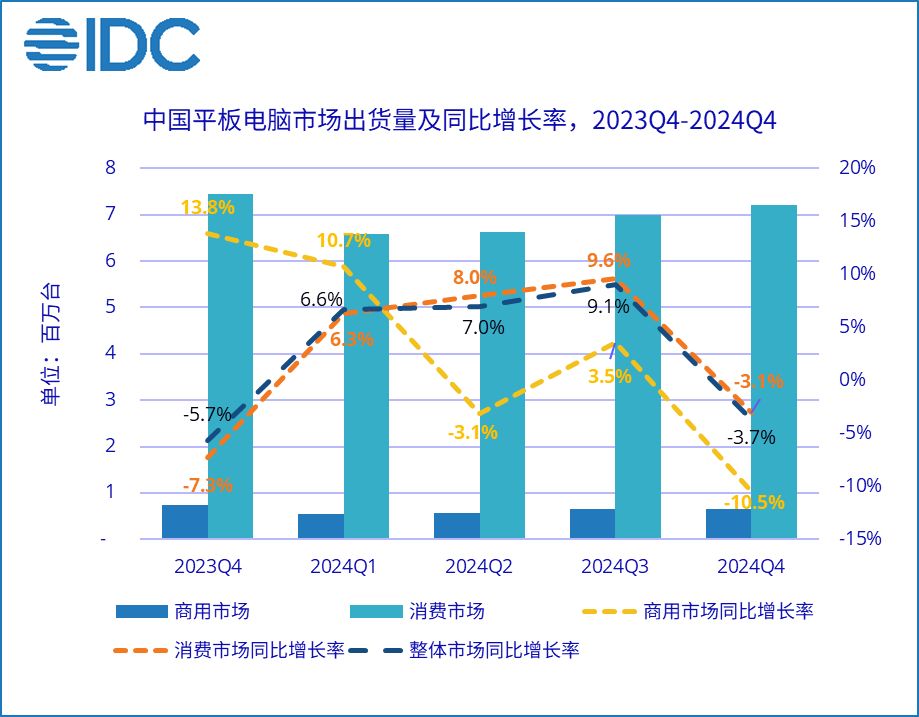

2 月 11 日消息,市場調查機構 IDC 昨日(2 月 10 日)發布博文,報道稱 2024 年全年中國平板電腦市場出貨量為 2985 萬臺,同比增長 4.3%,市場迎來回暖。

報道稱 2024 年第 4 季度市場出貨量為 786 萬臺,受庫存影響,同比下降 3.7%。伴隨 2025 年 1 月國補政策落地,中國平板市場需求將被進一步激發,3000 元左右市場容量預計上半年將明顯提升,國產廠商有望迎來更大的發展機會。

細分到品牌方面,IT之家附上相關情況如下:

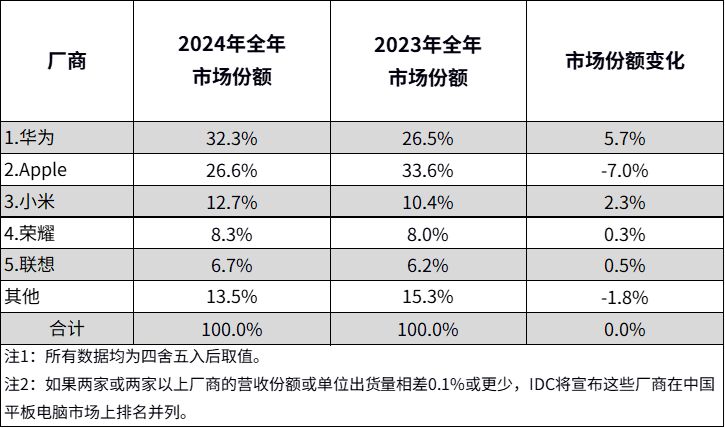

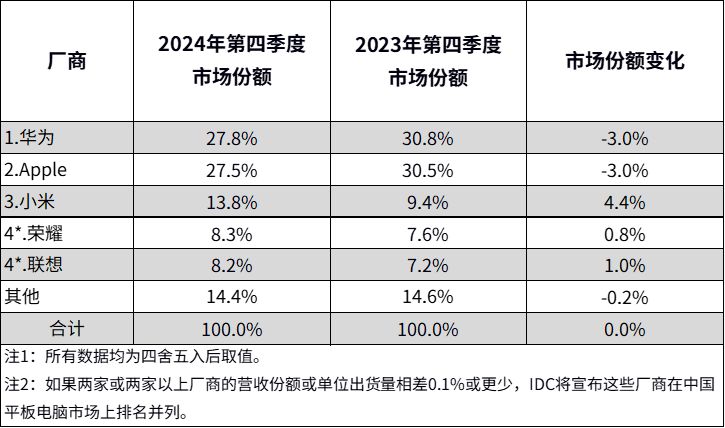

華為

華為延續季度市場份額第一,并登上年度出貨量首位。消費端受年末出貨減少影響,第四季度市場份額有所下滑。新品 MatePad 11.5 2024 彌補了華為在 1500 元價位段的缺失,新款 MatePad Pro 13.2 則依托鴻蒙系統提升了平板的互聯能力及生產力屬性,強化華為在高端市場的影響力。商用市場華為保持市場份額第一,中高端產品供應仍面臨一定壓力但情況有所好轉。

蘋果

蘋果市場份額位居第二,面對激烈的市場競爭,第四季度 Apple 出貨量延續下滑趨勢,但降幅有所收窄。產品方面,iPad Mini 產品線在第四季度迎來產品更新,首發出貨情況較為樂觀。此前五月上市的新款 iPad Air 銷售逐步提升,使得 iPad Air 產品線成為該季除新品 iPad Mini 外的另一增長點。iPad Pro 則因高昂的售價在銷售端面臨壓力,出貨量有所下滑。

小米

小米市場份額位列第三,主力產品線迭代和地方補貼活動共同推動小米第四季度出貨量實現了 41% 的同比增長。10 月底發布的平板 7 和 7 Pro 通過產品性能、屏幕顯示和多場景使用方面的升級進一步吸引消費者。同時,小米積極參與地方以舊換新補貼活動,進一步提升了產品的性價比,激發了購買熱情,對線上和線下渠道銷售都形成了有效帶動。

榮耀

榮耀位列市場第四位,第四季度新品頻發帶動出貨量增長。消費市場迎來三款新品:GT Pro、X9 和 V9,強化自身 2000-3000 元中高價位段和千元以下入門級區間的產品布局,其中 GT Pro 的推出進一步豐富了榮耀的產品矩陣。商用市場上,榮耀在延續價格優勢的同時推出新品 Z6,進一步拓展商用系列產品矩陣,豐富價位段布局,為進一步轉型奠定基礎。

聯想

聯想第四季度市場份額并列第四位, 出貨量同比增長 10%。產品更新和促銷降價推動消費市場出貨增長。Y700 系列產品更新迭代,進一步強化聯想在小屏旗艦垂直賽道的優勢。旗艦新品 YOGA Pad Pro 憑借 AI 能力上探 3000 元以上市場布局。此外,小新 Pad Pro 2024 在促銷的拉動下銷量呈現明顯增長。商用市場上,聯想不斷提升服務能力,在整體市場需求疲軟的情況下保持較為穩定的出貨。

IDC 中國高級分析師劉云表示:

盡管 2024 年第四季度市場出現小幅下滑,但 2024 全年中國平板電腦市場整體呈現出回暖態勢。Apple 恢復產品更新的節奏,國產品牌更是加快了升級和創新的步伐,開拓更大市場空間。

2025 年在產品性能升級和功能場景拓展的基礎上,國家補貼政策將進一步激發平板市場換機和購機需求,加速市場發展。同時國補或將對全年市場節奏產生一定影響,行業伙伴需謹慎關注潛在的需求透支風險,積極布局、靈活調整。